A Lei Complementar nº 224/2025 determina um acréscimo de 10% no percentual de presunção do IRPJ e da CSLL para empresas do regime de Lucro Presumido, quando a receita bruta trimestral ultrapassa R$ 1.250.000,00. Esta escolha deve ser feita ao encerrar a competência fiscal do ultimo periodo de cada trimestre.

Isso significa que o cálculo do imposto passa a considerar duas faixas de receita: uma com presunção normal e outra com presunção aumentada.

É necessário separar o que está dentro do limite da presunção normal, e o que está acima do limite da presunção com acréscimo de 10%. Além disso, como existem duas atividades, o cálculo foi feito de forma proporcional entre comércio e serviço.

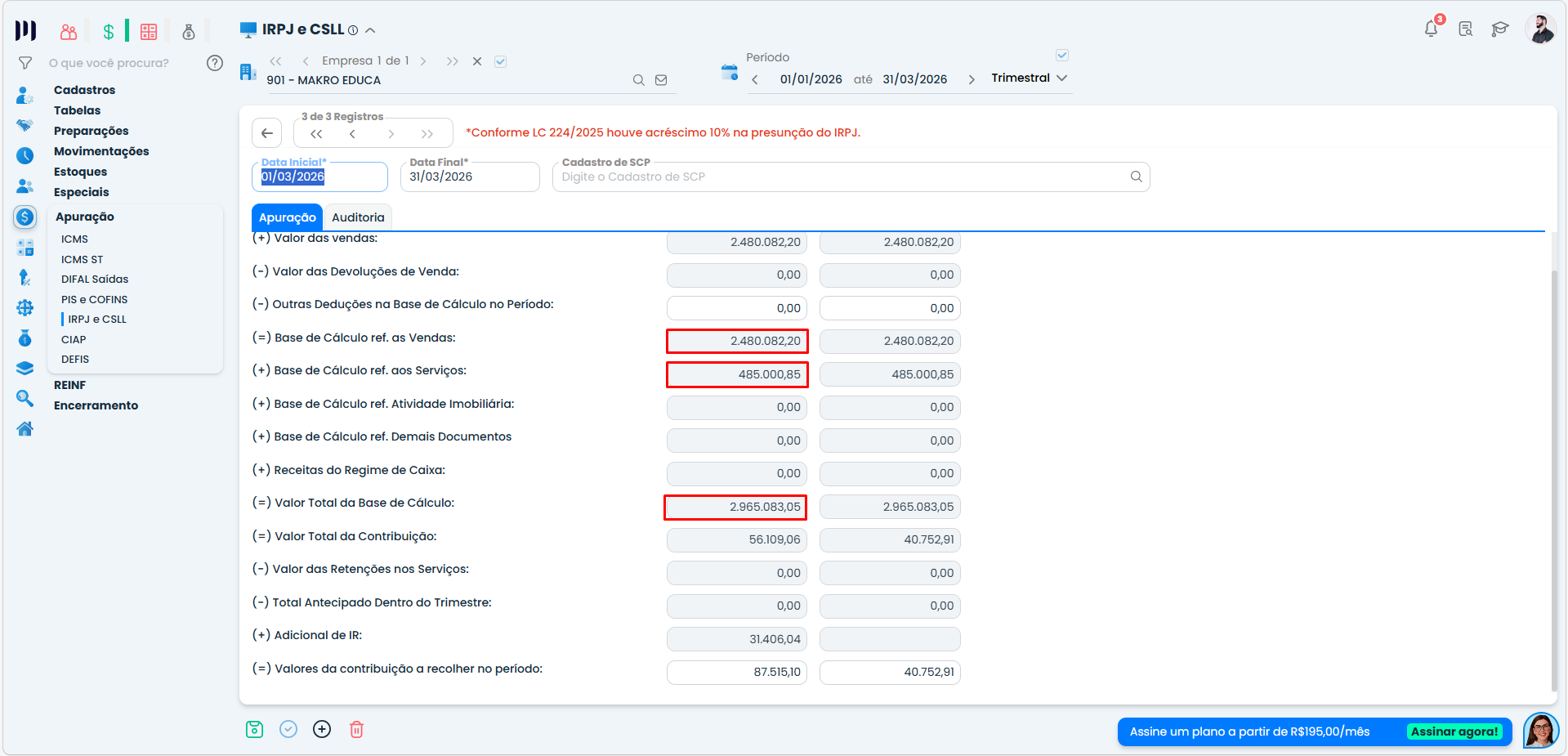

É necessário Identificar o faturamento total e o peso de cada atividade, o total do faturamento é: R$ 2.965.083,05 lido como 100%. Agora calculamos quanto cada atividade representa dentro desse total.

Comércio: R$2.480.082,20 → 83,64%

Serviço: R$485.000,85 → 16,36%

Necessário identificar o valor que excede o limite legal, a legislação permite presunção normal até R$1.250.000,00. Então foi feito: R$2.965.083,05 – R$1.250.000,00 = R$1.715.083,05

Vamos distribuir o excedente entre comércio e serviço para encontrar a base de calculo do que sofrerá a alíquota majorada.

Comércio R$1.715.083,05 × 83,64% = R$1.434.545,63

Serviço: R$1.715.083,05 × 16,36% = R$280.537,42

Agora retiramos esse excedente da base total de cada atividade para encontrar o que fica com presunção normal.

Comércio R$2.480.082,20 – R$1.434.545,63 = R$1.045.536,57

Serviço R$485.000,85 – R$280.537,42 = R$204.463,43

Aqui o sistema aplicou as alíquotas normal e majorada separadamente.

Comercio base R$1.045.536,57 R$83.642,93

Comercio majorada R$ 1.434.545,63 R$ 126.240,02

Serviço base R$204.463,43 R$65.428,30

Serviçomajorada R$ 280.537,42 R$98.749,17

Esses valores representam o IRPJ calculado sobre cada base, comércio e serviço, normal e majorado. Soma total: R$374.060,41.

É necessário aplicar a dedução legal do total encontrado. R$374.060,41 – R$60.000,00 = R$ 314.060,41

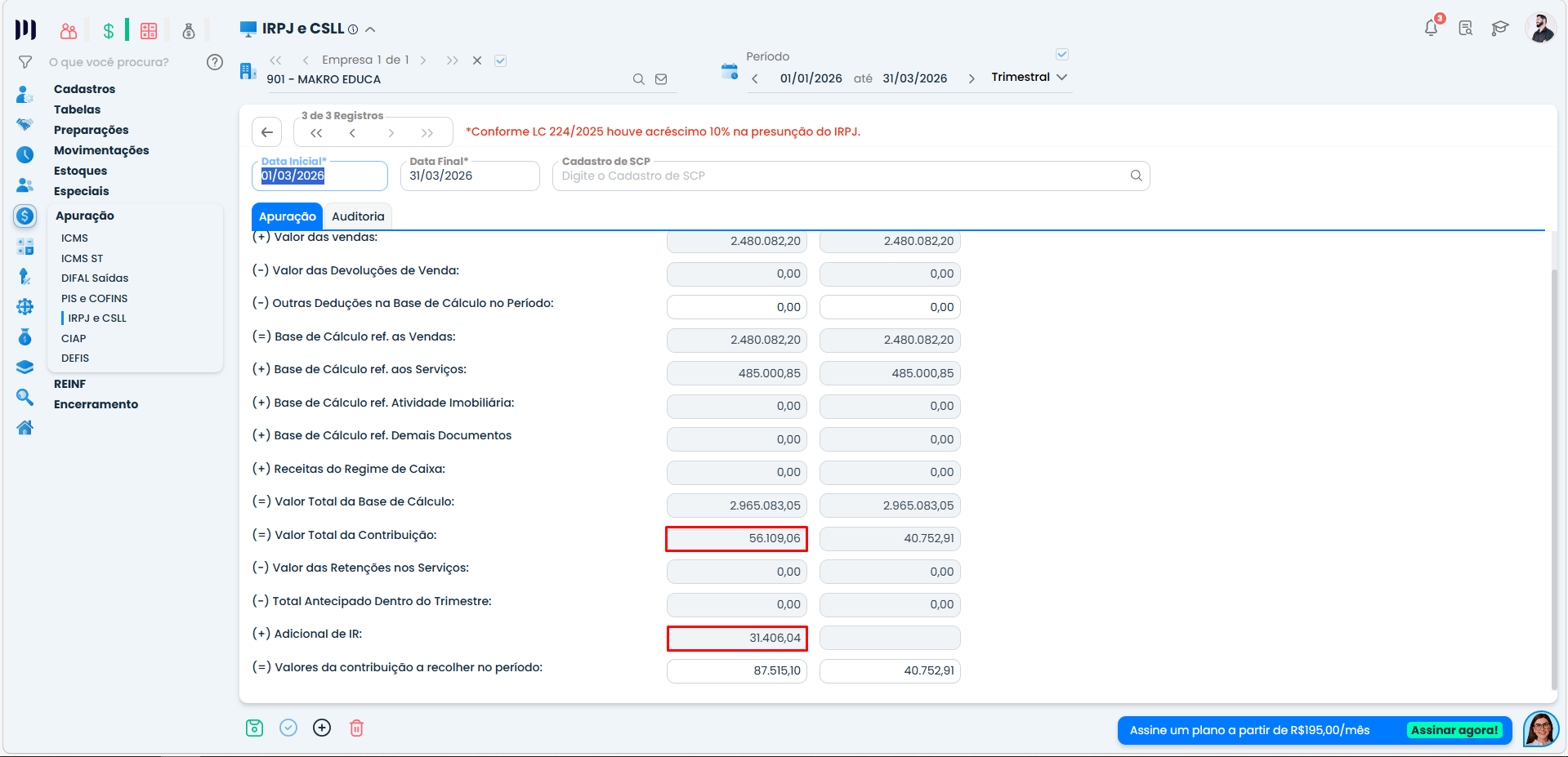

Sobre o total é aplicada a al[iquota de 15%. R$374.060,41 × 15% = R$56.109,06.

Sobre o excedente após dedução é aplicada a alíquota de 10%. R$314.060,41 × 10% = R$31.406,04.

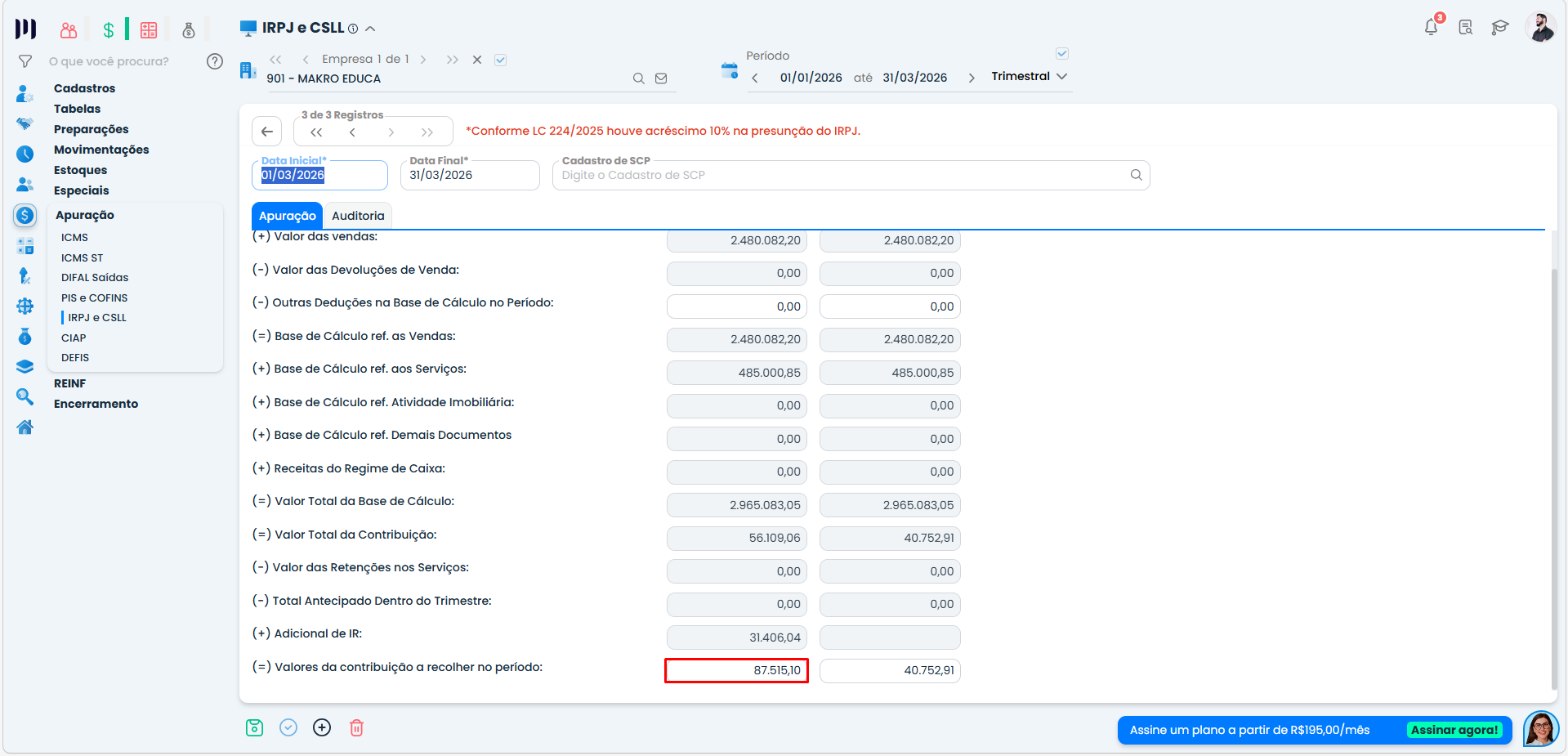

Dessa forma é encontrado o imposto devido. R$56.109,06 + R$ 31.406,04 = R$87.515,10.

Obs. O sistema realiza os calculos em segundo plano, de forma automática, este Faq ilustra como realizar os calculos de forma detalhada.

Perguntas frequentes

Quando a receita bruta trimestral ultrapassa R$ 1.250.000,00.

Ele separa a receita em duas faixas, aplicando presunção normal e majorada proporcionalmente entre comércio e serviço.

Identifica o valor que excede R$ 1.250.000,00 e distribui este excedente proporcionalmente entre comércio e serviço.

R$ 87.515,10, somando IRPJ sobre a base total e o acréscimo sobre o excedente.

A escolha deve ser feita ao encerrar a competência fiscal do último período de cada trimestre, mas o cálculo é automático pelo sistema.