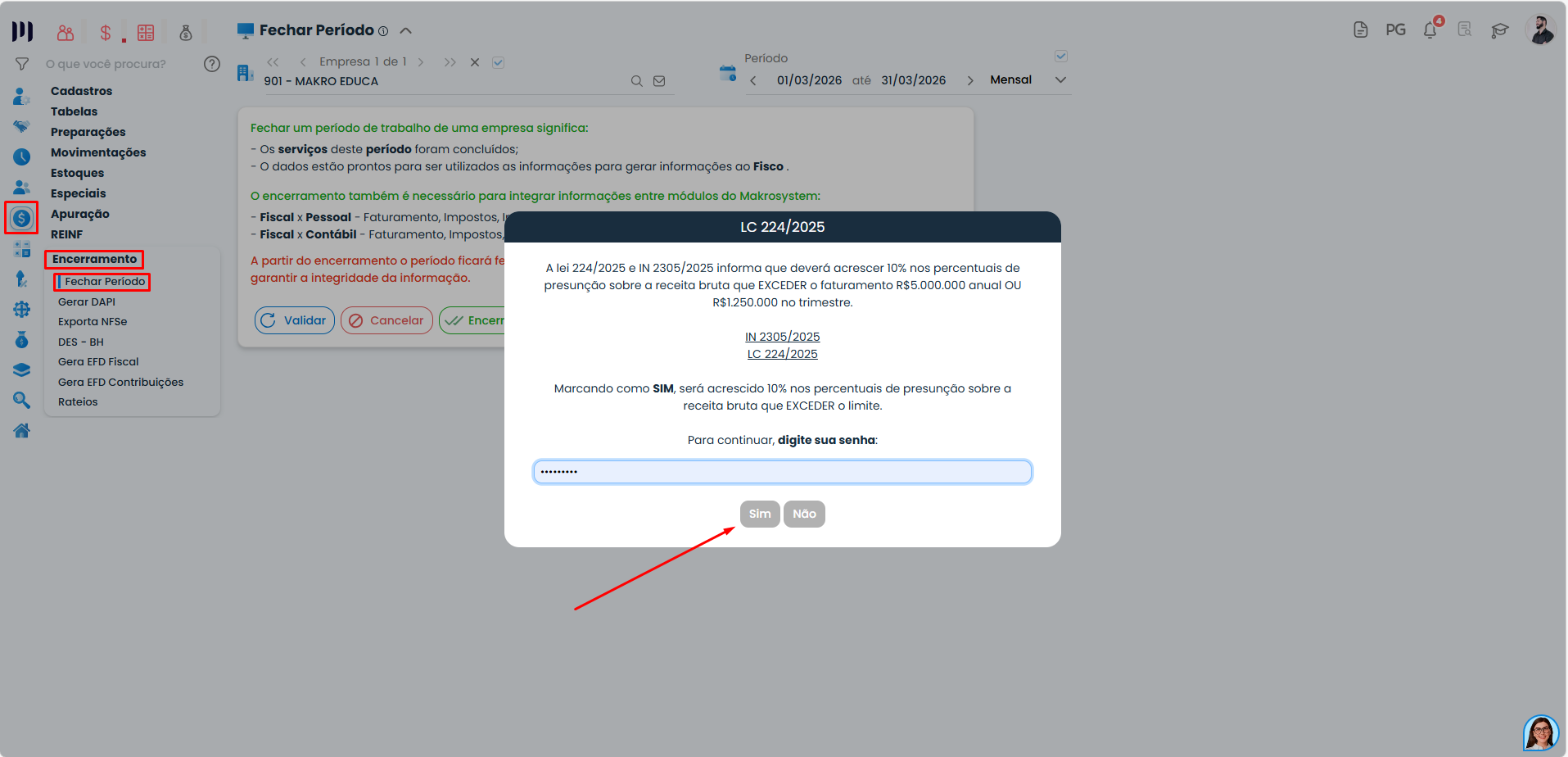

A Lei Complementar nº 224/2025 determina um acréscimo de 10% no percentual de presunção do IRPJ e da CSLL para empresas do regime de Lucro Presumido, quando a receita bruta trimestral ultrapassa R$ 1.250.000,00. Esta escolha deve ser feita ao encerrar a competência fiscal do ultimo periodo de cada trimestre.

Isso significa que o cálculo do imposto passa a considerar duas faixas de receita: uma com presunção normal e outra com presunção aumentada.

Verifique o total da receita bruta no trimestre.

Separe o valor em duas partes:

- Até R$ 1.250.000,00.

- O valor que exceder esse limite

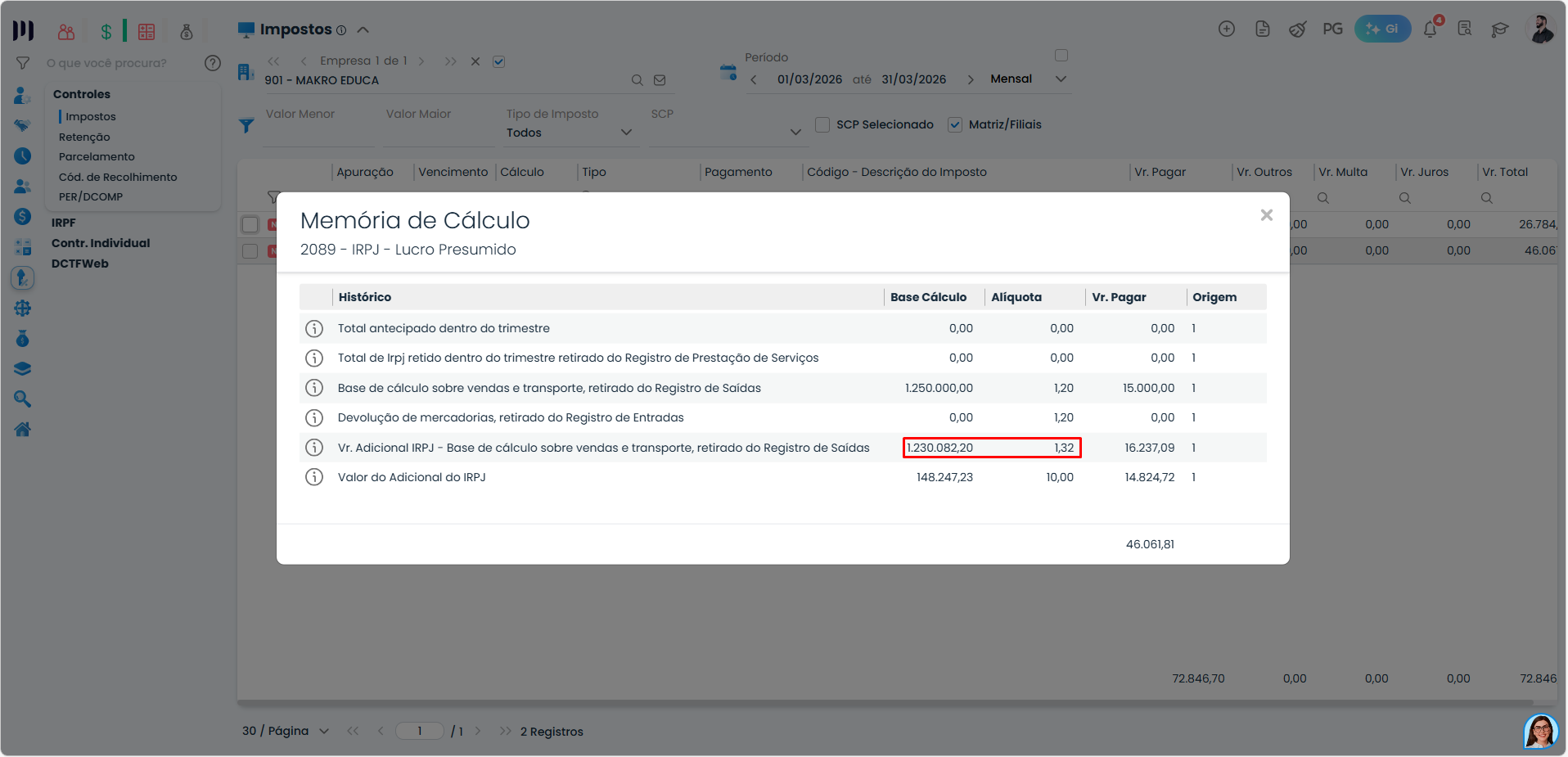

Sobre o valor excedente, aplique a alíquota de presunção majorada em 10%.

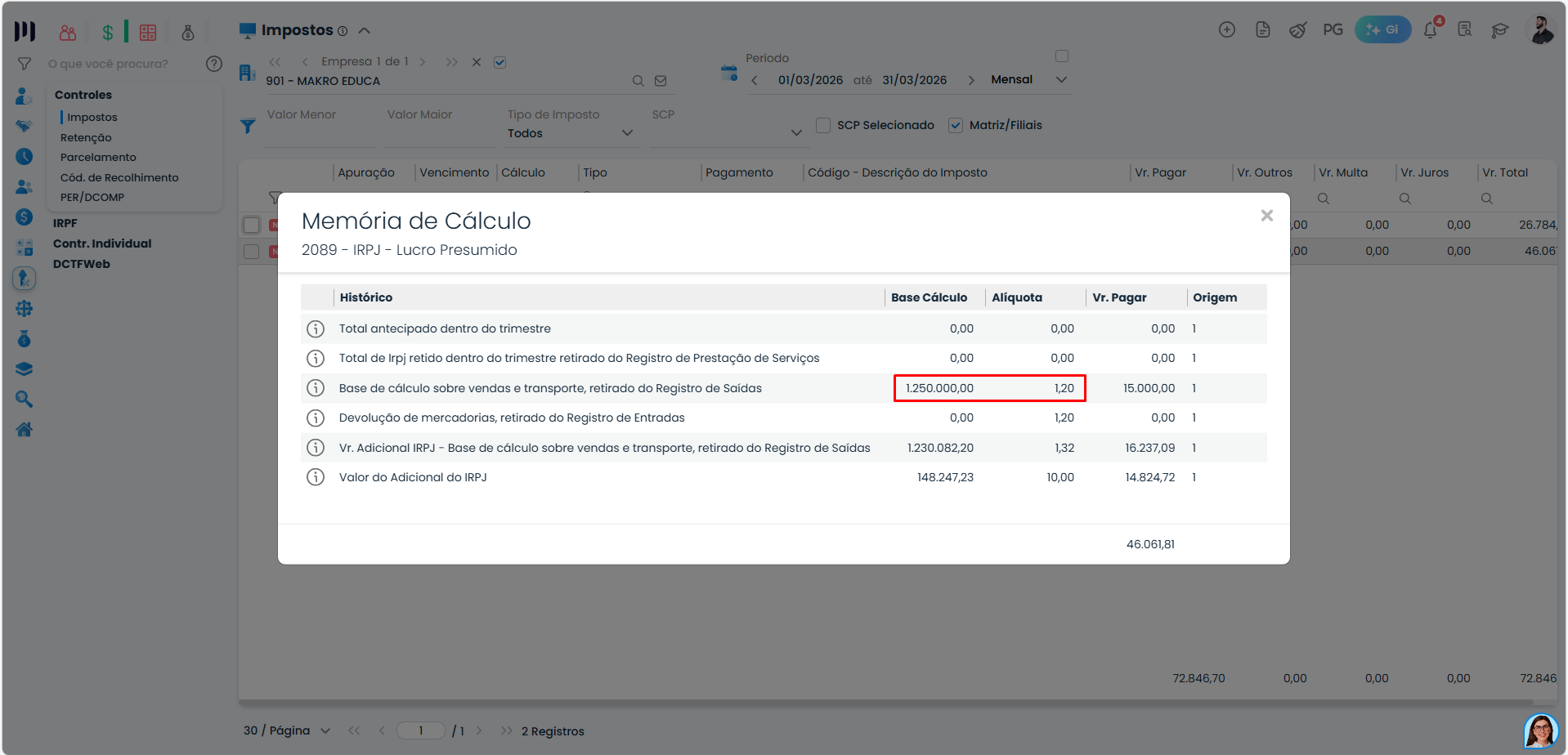

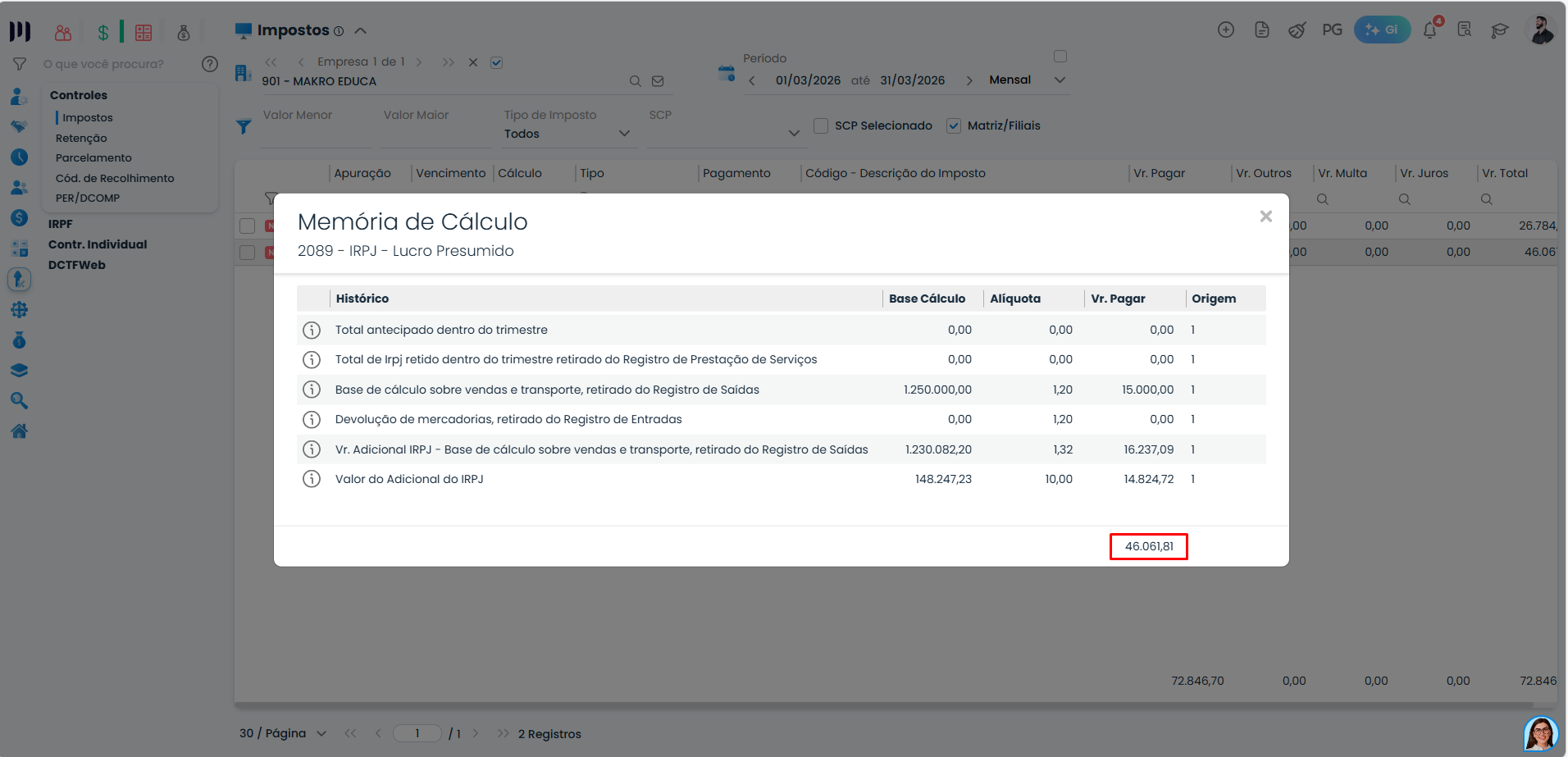

Some os resultados das duas faixas para obter a base de cálculo do IRPJ. Ex: $208.247,23.

Subtraia o valor de R$ 60.000,00, referente à dedução permitida. Ex: $208.247,23 – $60.000,00 = $148.247,23.

Aplique 15% sobre o valor total. Ex: $208.247,23 x 15% = $31237,09

Aplique 10% sobre o valor resultado da subtração da dedução. Ex: $148.247,23 x 10% = $14.824,72.

O valor final do IRPJ devido será a soma desses dois cálculos. Ex: $31237,09 + $14.824,72 = $46.061.81.

Obs. O sistema realiza os calculos em segundo plano, de forma automática, este Faq ilustra como realizar os calculos de forma detalhada.

Perguntas frequentes

Quando a receita bruta trimestral ultrapassa R$ 1.250.000,00.

A receita é separada em duas partes: até R$ 1.250.000,00 e o valor que exceder esse limite.

Deve ser aplicada a alíquota de presunção majorada em 10%.

Não, o sistema realiza os cálculos automaticamente em segundo plano.

A dedução permitida é de R$ 60.000,00.