Quando e Por Que Indicar o Valor Já Depreciado

Contexto de Uso

Você precisará informar o valor já depreciado quando:

- Estiver migrando de outro sistema contábil

Importante: Esta informação é crucial para manter a continuidade dos registros contábeis.

Passo a Passo para Lançamento

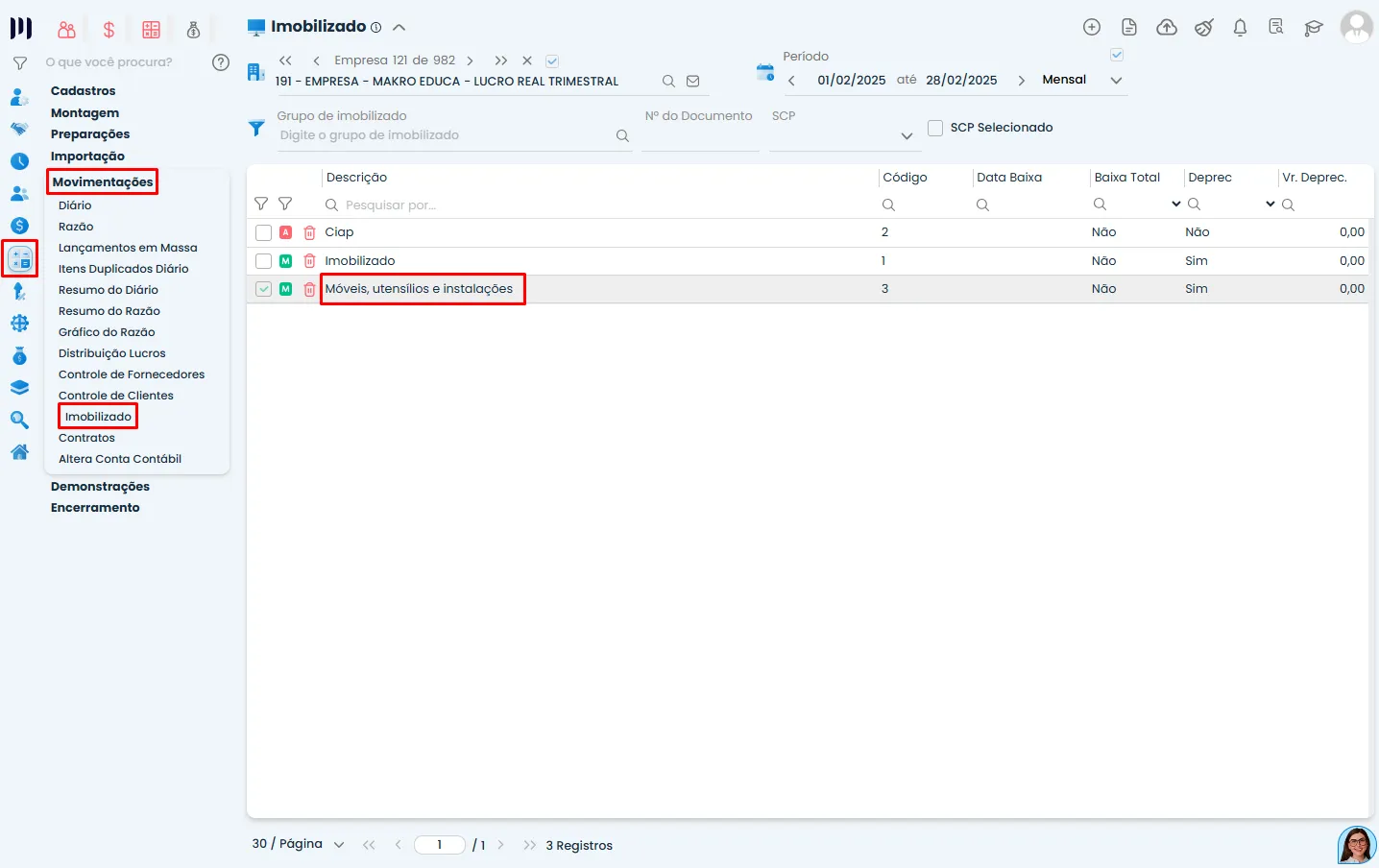

Passo 1: Acesse o Cadastro do Imobilizado

- Navegue até: Contábil > Movimentações > Imobilizado

- Localize e selecione o bem que deseja ajustar

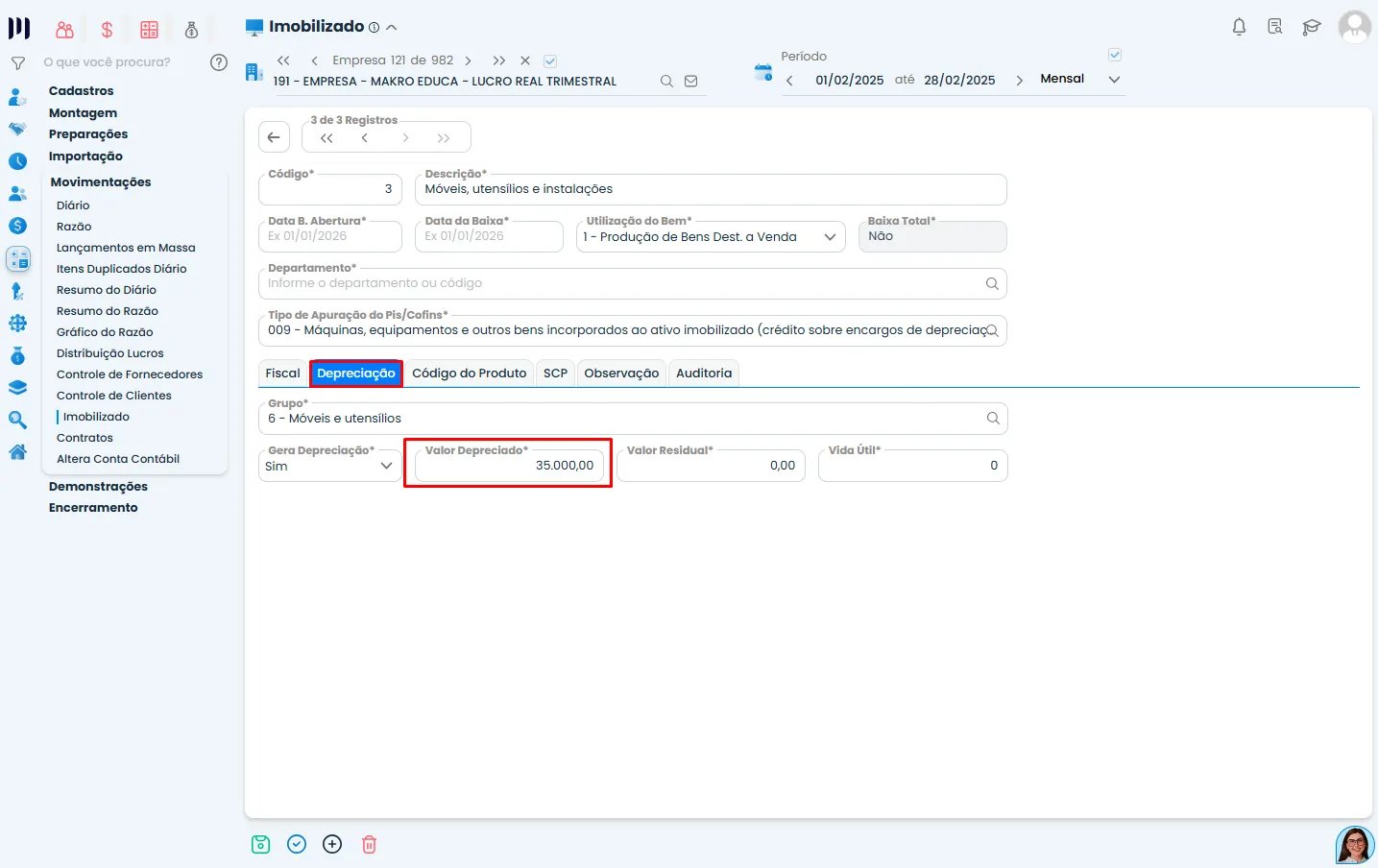

Passo 2: Informe a Depreciação Acumulada

- Na tela de detalhes do imobilizado, acesse a aba Depreciação

- Localize o campo VALOR DEPRECIADO

- Insira o valor total já depreciado em períodos anteriores

- Formato: Valor numérico sem pontos ou vírgulas (ex: 35000)

- Confirme as alterações

Dica: O sistema automaticamente considerará este valor para cálculos futuros de depreciação.

Impactos e Cálculos

Como o sistema processa:

- Continuará depreciando apenas sobre o valor restante

Onde aparece:

- No Balanço Patrimonial como “Depreciação Acumulada”

- Nos relatórios de Ativo Imobilizado

Observações Importantes

Atenção a estes detalhes:

- O valor inserido deve coincidir com a documentação de origem

- A data de aquisição deve ser a real (não a data de cadastro no sistema)

Problemas comuns e soluções:

- “Valor não está sendo considerado” → Verifique se a data de aquisição está correta

- “Depreciação calculada errado” → Confira vida útil residual e valor residual

- “Não encontro o campo” → Verifique permissões de usuário

Perguntas Frequentes

1. Posso corrigir um valor depreciado lançado errado?

Sim, basta editar o cadastro do imobilizado e ajustar o valor.

2. Como lidar com bens parcialmente depreciados em aquisições?

Informe tanto o valor original quanto o já depreciado no ato do cadastro.

3. Onde visualizo o impacto deste lançamento?

Se precisar de ajuda adicional, consulte o suporte técnico informando os passos já realizados.

Gi, Gestora Inteligente

Gi, Gestora Inteligente