Situação:

Necessidade de verificar e validar os saldos gerados no arquivo do LCDPR, comparando com os relatórios contábeis do sistema.

Objetivo:

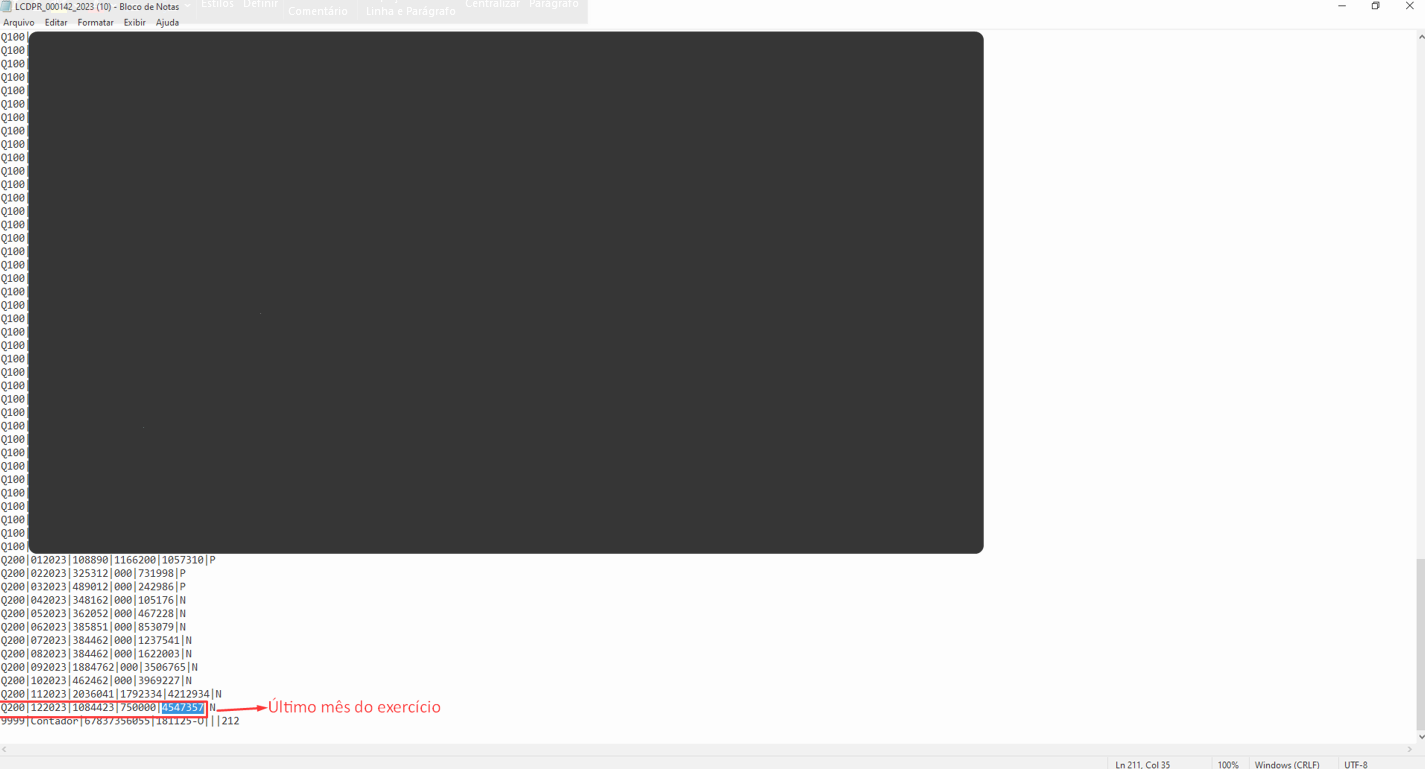

Garantir que os valores do registro Q200 (resumo dos saldos) do LCDPR estejam corretos e coincidam com a contabilidade.

Vamos conferir juntos os saldos!

Métodos de Conferência dos Saldos

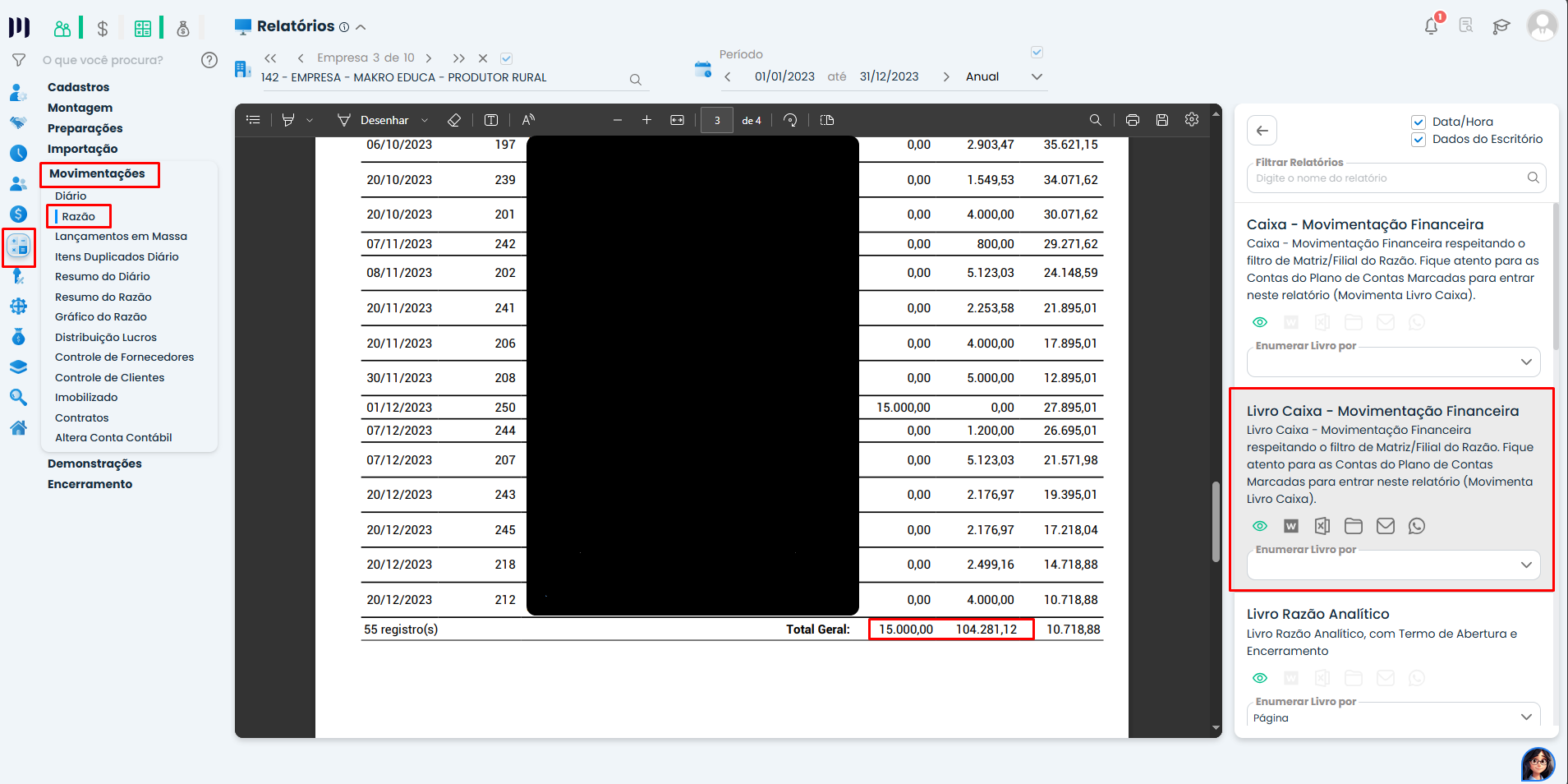

Primeiro Método: Razão Contábil com Livro Caixa

Acesse: Contábil > Movimentações > Razão

Desmarque a opção “Matriz/Filial” para ver saldos por empresa corrente

Gere o relatório Livro Caixa – Movimentação Financeira

Calcule: (Valores de Débito – Valores de Crédito)

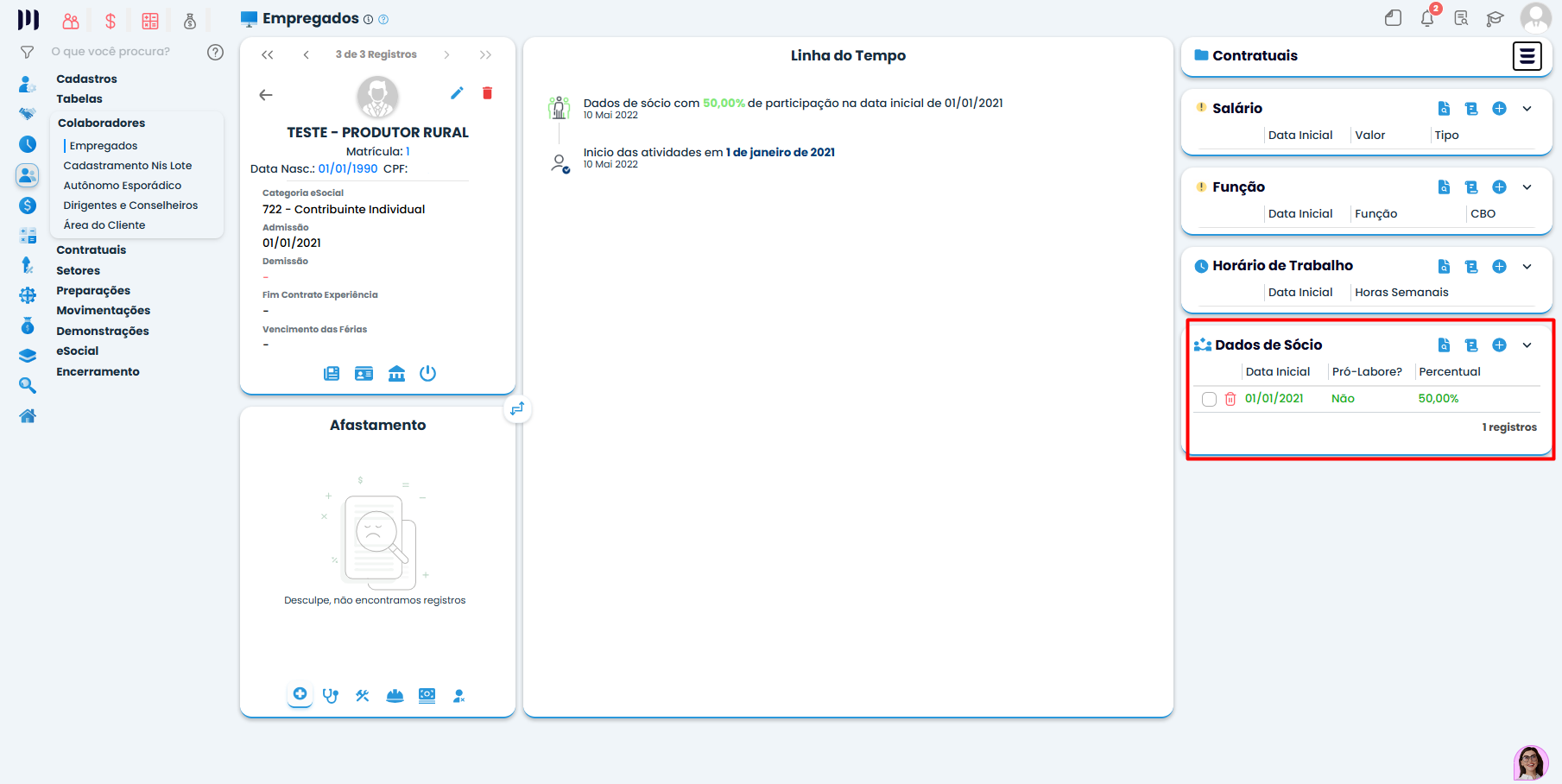

Multiplique pelo percentual de quotas do sócio (encontrado em Pessoal > Colaboradores > Dados Sócios)

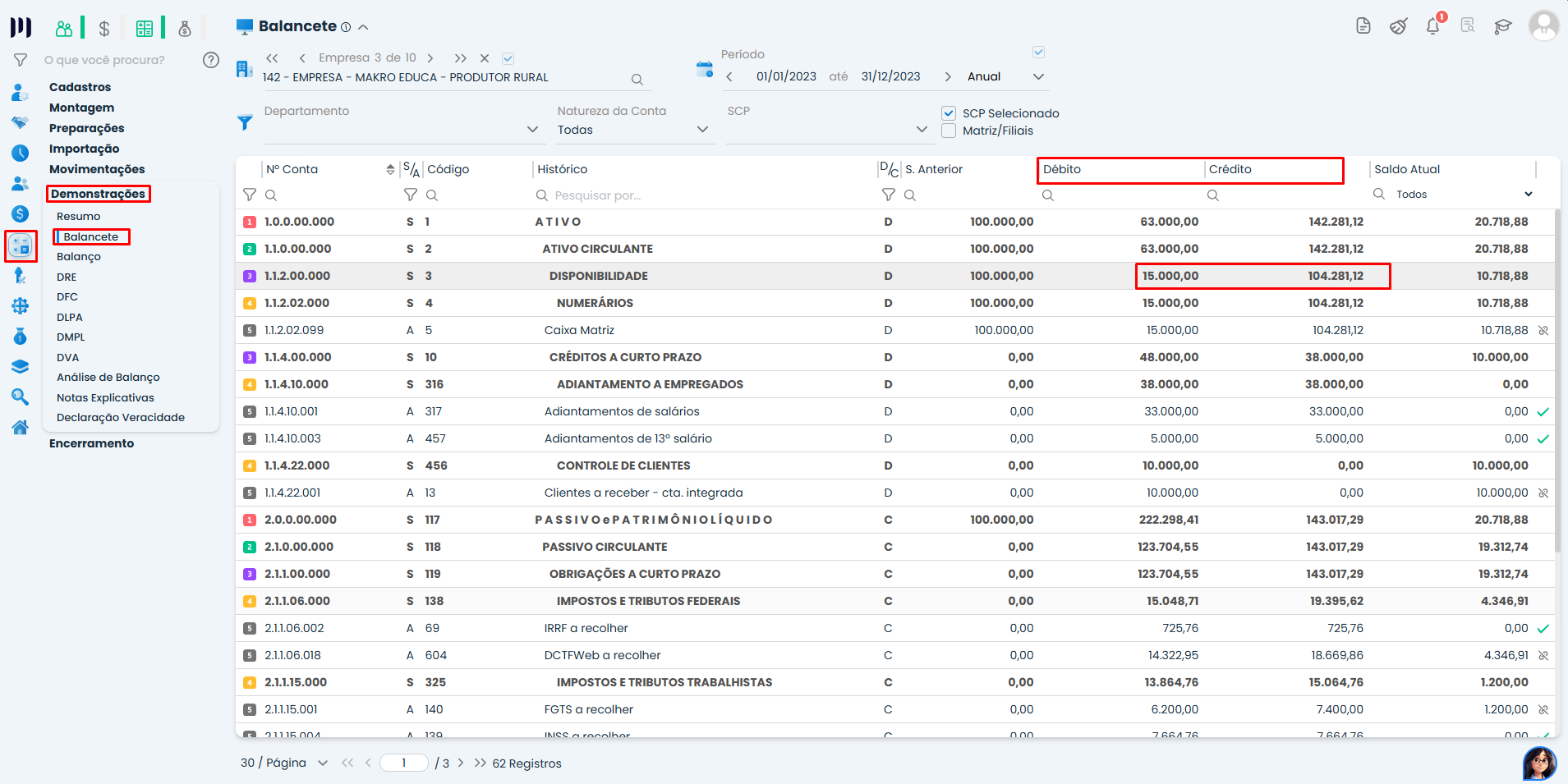

Segundo Método: Balancete com Grupos de Disponibilidade

Desmarque a opção “Matriz/Filial”

Filtre pelos grupos de disponibilidades:

Grupo do Parâmetro 432 (Bancos Conta Movimento)

Grupo do Parâmetro 518 (Aplicações Financeiras)

Grupo do Parâmetro 519 (Caixa)

Calcule: (Débito – Crédito) para cada grupo

Multiplique pelo percentual de quotas do sócio em cada empresa

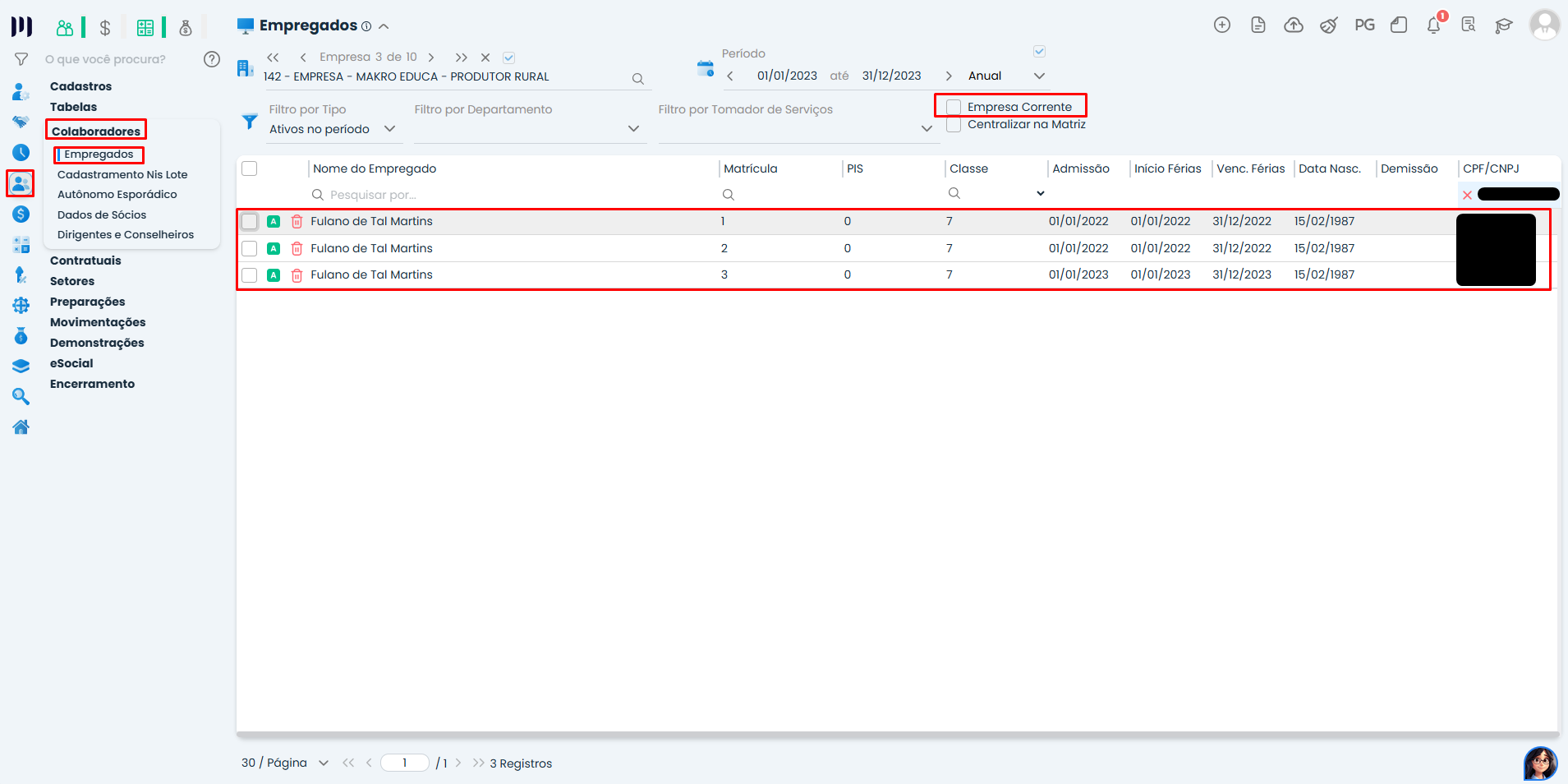

Como Identificar Todas as Empresas do Sócio

Desmarque a opção “Empresa Corrente”

Pesquise pelo CPF do sócio/Produtor Rural

Anote todas as empresas onde o sócio está vinculado e seus respectivos percentuai

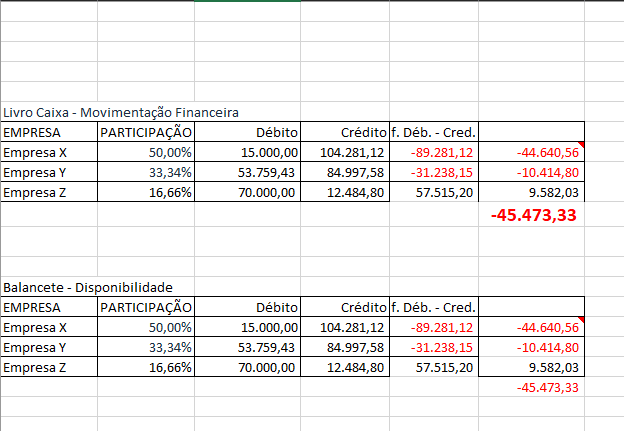

Exemplo:

* Empresa X = Sócio: Fulano de Tal Martins – CPF XXX.XXX.XXX-21 – 50%

* Empresa Y = Sócio: Fulano de Tal Martins – CPF XXX.XXX.XXX-21 – 33,34%

* Empresa Y = Sócio: Fulano de Tal Martins – CPF XXX.XXX.XXX-21 – 16,66%

Após realizar a somatória do Débito menos o Crédito por empresa corrente, multiplicar pelo percentual de cada uma empresa. A soma de todos os totais em todas as empresas onde o sócio Fulano de Tal Martins – CPF XXX.XXX.XXX-21, fechará no valor gerado no registro Q200.

Pode acontecer diferença de centavos (arredondamento).

Observações Importantes

Diferenças de centavos são normais devido a arredondamentos

O LCDPR é gerado individualmente por produtor rural

Os cálculos consideram o percentual de quotas de cada empresa

As disponibilidades incluem apenas os grupos definidos nos parâmetros globais 432, 518 e 519

Sua conferência está completa! Em caso de divergências, verifique primeiro os percentuais societários e as contas marcadas como disponibilidades.